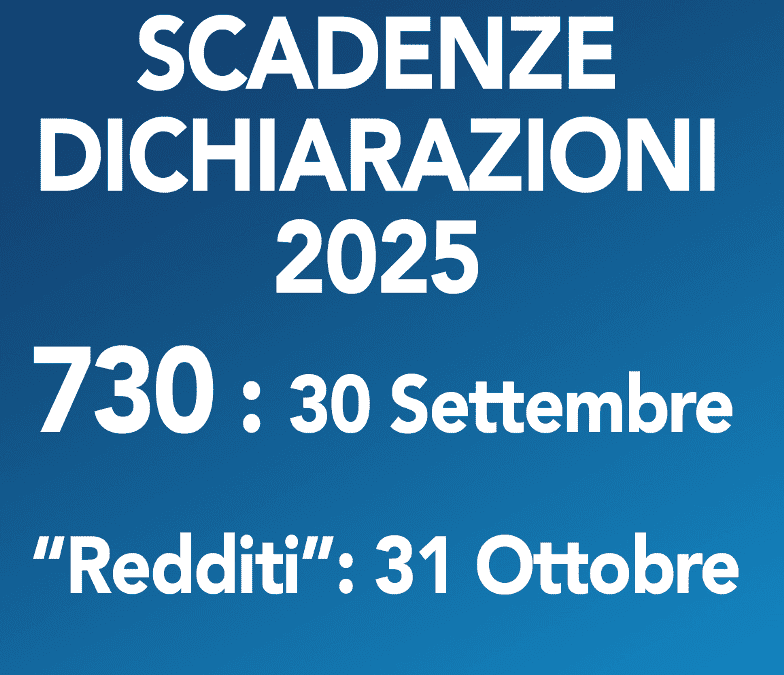

– Presenta telematicamente all’Agenzia delle Entrate la dichiarazione Mod. 730 e il Mod. 730-1 per la scelta della destinazione dell’otto, cinque e due per mille dell’Irpef. Nei giorni successivi alla presentazione del Mod. 730 riceve ricevuta telematica dell’avvenuta presentazione.

– Presenta al proprio sostituto d’imposta, al Caf o professionista abilitato la dichiarazione Mod. 730 e la busta contenente il Mod. 730-1 per la scelta della destinazione dell’otto, cinque e due per mille dell’Irpef.

– Riceve dal sostituto d’imposta o dal Caf o dal professionista abilitato copia della dichiarazione Mod. 730 e il prospetto di liquidazione Mod. 730-3 per le dichiarazioni presentate dal 1° al 30 settembre.

Invece entro il 25 Ottobre

Può presentare al CAF o al professionista abilitato la dichiarazione 730 integrativa.

Se il contribuente si accorge sia di non aver fornito tutti i dati che consentono di identificare il sostituto che

effettuerà il conguaglio (o di averli forniti in modo inesatto) sia di non aver fornito tutti gli elementi da indicare

nella dichiarazione e l’integrazione e/o la rettifica comportano un maggior o minore credito può presentare

entro tale data un nuovo modello 730 per integrare e/o correggere questi dati, indicando il codice 3 nella relativa casella “730 integrativo” presente nel frontespizio.

Commenti recenti